経営事項審査とは

概要

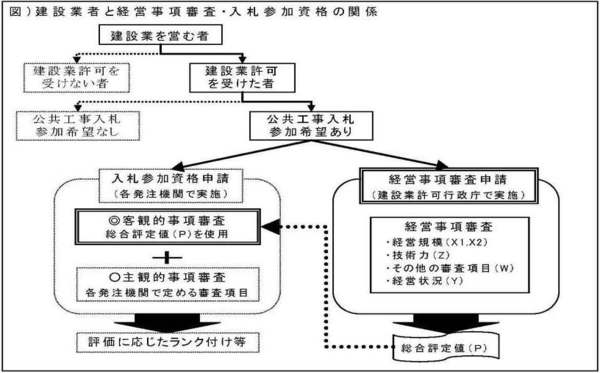

経営事項審査とは、公共工事への入札参加を希望する建設業者が、審査基準日(通常は決算日)現在の自社の経営状態や経営規模などについて、客観的な評価を受けるための審査のことです。

経営事項審査は一般に「経審(ケイシン)」と略称され、これを受けた建設業者は、最終的に「総合評定値通知書」を取得します。

公共工事の受注を希望する建設業者は、必ず経営事項審査を受けた上で「総合評定値通知書」を取得し、入札参加資格を得ていかなければなりません。(入札参加申請には、上記「総合評定値通知書」が必要です。)

また、この際に特に注意を要するのが、総合評定値通知書の有効期間が切れないように、毎年決算以降の各種手続きを確実に行うことです。そして、入札を希望する官公庁ごとの入札参加資格の有効期間その他申請方法等を把握しておき、適切な時期に手続きを行わなくてはなりません。

公共工事の発注者である官公庁(省庁、地方自治体等)は、この総合評定値通知書に記載される評価点(総合評定値)を基準にして、建設業者のランク付けを行います。なお、ランク付けの基準は、各官公庁ごとに異なっており、また、ランクに応じて入札に参加できる公共工事の発注予定価格の範囲が決まります。

経審を受ける理由

官公庁が、公共工事を発注する要件として、建設業者に経営事項審査を受けることを求めるのは、主に次の理由が考えられます。

- 税金を原資とする公共工事は、特に慎重な発注が求められる

- 官公庁は、数多く存在する建設業者の規模や業種に見合った工事を発注する必要があるため、業種ごとの客観的な評価が必要

- 経営状態の悪い建設業者が起こしがちな「工事途中の倒産」というリスクを、事前に可能な限り回避したい

- 技術力や経験の不足による施工不能や施工不良を回避したい

公共工事を発注する官公庁にとって、経営事項審査は建設業者を客観的に評価する基準で、いわば「物差し」のような機能をしています。

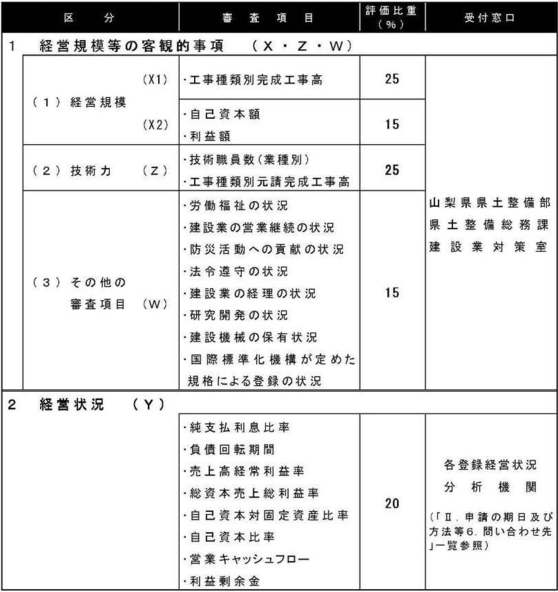

このため当該審査では、業種別の完成工事高をはじめ、技術職員数・経営状況・会計処理の信用度合いから営業年数に至るまで、各評価項目を総合的に審査します。

経審の構成

経営事項審査は、大きく2段階に分けることができます。

第1段階は、建設業者の決算書に基づいて経営状況評点を算出するための「経営状況分析申請」です。

経営状況分析申請では、建設業者が提出した決算書から一定の経営指標の数値を算出します。次に、算出された数値に一定の算式を当てはめて評点を出します。経営指標が良い数値を表すほど評点が高くなります。

申請後、最終的に経営状況の評点が掲載された「経営状況分析結果通知書」を取得します。

第2段階は、建設業者の経営規模や技術力、社会性などの評価を行う「経営規模等評価申請」です。

経営規模等評価申請では、完成工事高が高く、技術者の数が多いほど、経営規模が大きく技術力があると評価され、高い点数が与えられます。

経営規模等評価申請の際に、第1段階で取得した「経営状況分析結果通知書」を提出して総合評定値の請求をすることにより、経営規模等と経営状況の両評点から算出した「総合評定値通知書」を取得することができます。

経審の要件

経営事項審査の要件は、「審査日現在、審査を受けようとする建設業について許可を取得していること」です。

注意点としては次のものがあります。

- 審査基準日(決算日)には許可があったものの、その後、許可業種の一部廃業などにより、経営規模等評価申請書提出日には許可を喪失している業種については申請はできません

- 上記とは逆に、審査基準日には許可はなかったものの、新規許可や業種追加により審査日時点で許可を取得している業種については申請可能です。

- 工事の請負実績(完成工事高)のない業種であっても、審査日に許可がある限り申請可能です。

- 1つの審査基準日において、原則1度しか申請することができません。また、既に新たな決算を行った場合は、その前の決算日では申請することはできません。